8 贝叶斯决策与概率模型¶

8.1 模式识别¶

模式 Pattern

- 模式(认知心理学领域):由若干元素或成分按一定关系形成的某种刺激结构。

- 模式(机器学习领域):人们在一定条件环境下,根据一定需要对自然事物的一种抽象的分类概念。模式集合记为 \(\Omega=\{\omega_1,\cdots, \omega_C\}\) .

样本/对象(sample, object):自然界的具体事物,具有一定的类别特性,是抽象模式的具体体现。样本的观测量记为 \(\boldsymbol{x}=[x_1,\cdots, x_N]^T\) .

模式识别:寻求样本观测量与类别属性的联系 \(g(\boldsymbol{x})=\omega_i\) .

特征 Feature:

- 认知心理学层面:特征是构成模式的元素或成分,以及关系。

- 机器学习层面:对被识别对象经观察、测量或计算产生的要素。

特征空间:预处理之后分类识别依赖的数据空间。两个概念:特征提取器和模式分类器。

8.2 特征提取与变换¶

特征变换:降维。

机器学习中的维度灾难:在给定精度下,准确地对某些变量的函数进行估计,所需样本量会随着样本维数的增加而呈指数形式增长。

Quote

如果训练集可以达到理论上的无限个,那么就不存在维度灾难,我们可以用无限个维度去得到一个完美的分类器。训练集样本越少,越应该用少量的特征,如果 \(N\) 个训练样本足够覆盖一个一维的特征空间(区间大小为一个单位),那么需要 \(N^2\) 个样本去覆盖一个同样密度的二维的特征空间,需要 \(N^3\) 个样本去覆盖三维的特征空间。换句话说,就是训练样本多少需要随着维度指数增长。

过拟合:维度增加时,有限的样本空间会越来越稀疏。因此模型出现在训练集上表现良好,但对新数据缺乏泛化能力的现象。

特征降维的意义:克服维数灾难;获取本质特征;节省存储空间;去除无用噪声;实现数据可视化。

由原始特征产生出对分类识别最有效、数目最少的特征,需要保证:同类样本的不变性(Invariant),异类样本的鉴别性(Discriminative),对噪声的鲁棒性(Robust)。

特征降维常见方法:特征选择,特征变换。

8.2.1 PCA¶

主成分分析 PCA(Principal Component Analysis):Principal component analysis - Wikipedia。

输入数据: \(n\) 个 \(p\) 维的样本 \(\boldsymbol{x}_i\in \mathbb{R}^p\) , \(i=1,\cdots,n\) .

目标:寻找最优(方差保留)的 \(k\) 个投影方向并进行特征变换降维。

(1)计算样本点 \(\boldsymbol{x}_1,\cdots\boldsymbol{x}_n\) 的均值和协方差 \(\boldsymbol{\mu},\boldsymbol{\Sigma}\) .

上面求协方差时使用了去中心化 \(\boldsymbol{x}_i=\boldsymbol{x}_i-\boldsymbol{\mu}\) ,也即变为零均值。如果是无偏估计,则散度矩阵/样本协方差矩阵变为 \(\boldsymbol{\Sigma}=\dfrac{1}{n-1}\displaystyle\sum_{i=1}^n(\boldsymbol{x}_i-\boldsymbol{\mu})(\boldsymbol{x}_i-\boldsymbol{\mu})^T\) . 但实际上,该系数并不会对后面求特征向量造成影响,只是特征值进行了缩放。

关于前面的系数是 1/n 还是 1/(n-1) ,区分不同的场景:最大似然估计的数学推导出来前面是 1/n,这是符合最大似然估计优化原理的理论推导结果。但是在实际用的时候,发现就是这个理论推导的估计有问题,所以重新定义了样本协方差矩阵,前面是 1/(n-1)。简化理解,就是 1/n 是理论推导,1/(n-1) 是实际使用。

(2)对协方差矩阵 \(\boldsymbol{\Sigma}\) 进行特征值分解。

(3)选取前 \(k\) 个特征值最大的特征向量 \(\boldsymbol{v}_1,\cdots,\boldsymbol{v}_k\) .

(4)将样本点投影到由 \(\boldsymbol{v}_1,\cdots,\boldsymbol{v}_k\) 张成的子空间(各个列向量需要归一化)上,得到降维后的样本点 \(\boldsymbol{z}_i=\boldsymbol{V}^T(\boldsymbol{x}_i-\boldsymbol{\mu})\) .

(5)重建: \(k\) 维投影子空间内的某个向量 \(\boldsymbol{z}\) ,可以重构原始空间的向量 \(\tilde{\boldsymbol{x}}=\boldsymbol{V}\boldsymbol{z}+\boldsymbol{\mu}\) .

PCA 的几何意义:样本 \(\boldsymbol{x}_i,\cdots\boldsymbol{x}_n\) 在 \(p\) 维空间中形成一个椭球形云团,散度矩阵/协方差矩阵的特征向量即为椭球状云团的主轴。PCA 提取云团散度最大的主轴方向进行特征降维。

PCA 的优缺点分析:

- 优点:采用样本协方差矩阵的特征向量作为变换的基向量,与样本的统计特性完全匹配。PCA 在最小均方误差准则下是最佳变换。

- 缺点:变换矩阵随样本数据而异,无快速算法(散度最大不一定最利于区分样本类别)。

应用案例:基于 PCA 变换的人脸识别。

t-SNE(t-distributed stochastic neighbor embedding)

高维空间: 以数据点在 \(x_i\) 为中心的高斯分布中所占概率密度为标准选择近邻:

低维空间: 以 t 分布替代高斯分布表达距离:

优化目标:高维空间和低维空间的概率分布之间距离——KL 散度 (Kullback-Leibler divergences):

推导 \(C\) 对于 \(y_i\) 的梯度为:

利用梯度下降求解 \(x_i\) 的低维映射 \(y_i\) .

8.3 Bayes Decision¶

8.3.1 数学基础¶

条件概率和联合概率:

假设 A 和 B 是一个样本空间中的两个事件,在假定 B 发生的条件下,A 发生的条件概率为:

事件 A 和事件 B 的联合概率为:

假设 \(A_1\) 和 \(A_2\) 是互斥的两个事件,且 \(A_1 \cup A_2 = S\) ,事件 \(B\) 发生的概率(边际概率)为全概率公式:

两事件的贝叶斯定理为:

n 事件的贝叶斯定理为:

两事件的贝叶斯定理为:

模式识别中的贝叶斯定理表示:

通过观测 \(x\) 将先验概率 \(P(\omega_i)\) 转化为后验概率 \(P(\omega_i|x)\) ,其中 \(P(x)\) 是边际概率, \(P(x|\omega_i)\) 是似然函数。

贝叶斯定理的核心是“执果索引”,后验概率 = 先验概率 × 似然函数 / 边际概率。先验概率是我们对事物的认知,后验概率是通过观测一个可观测的量,对事物认知的修正。似然是已知某事物的全部信息,它对外表现出来的可观测量的概率分布。

贝叶斯决策 Bayes Decision:在所有相关概率已知的条件下,考虑如何利用已知概率,以最小化误判损失函数为目标来选取最优的类别标记。贝叶斯决策是概率框架下实施决策的基本方法。

8.3.2 正态分布下的贝叶斯决策¶

假设类条件概率密度函数为正态分布:

其中 \(\boldsymbol{\mu}_i\) 是类别 \(\omega_i\) 的均值向量, \(\boldsymbol{\Sigma}_i\) 是类别 \(\omega_i\) 的协方差矩阵。

判别函数定义为:

取对数后判别函数为:

找到所有 \(g_i(\boldsymbol{x})\) 的最大值,则判别为类别 \(\omega_i\) . 两个类之间的分类判别边界为 \(g_i(\boldsymbol{x}) = g_j(\boldsymbol{x})\) .

对于常见的二分类问题,分类判别边界为 \(g_1(\boldsymbol{x})-g_2(\boldsymbol{x})=0\) ,即:

假设各类先验概率相等 \(p(\omega_i)=\dfrac{1}{c},\;i=1,\cdots, c\) ,协方差矩阵的三种情况:

- \(\boldsymbol{\Sigma}_i = \sigma^2 \boldsymbol{I}\) 最小欧氏距离分类器。协方差矩阵为单位阵的倍数。

- \(\boldsymbol{\Sigma}_i = \boldsymbol{\Sigma}\) 最小马氏距离分类器。所有类别的协方差矩阵相等。

- \(\boldsymbol{\Sigma}_i \neq \boldsymbol{\Sigma}_j,\;i \neq j\) ,二次判别函数。各个类的协方差矩阵各不相同。

下面对这几种情况具体讨论

协方差矩阵相等且为对角阵¶

假设样本的特征向量的各个分量独立且具有相同的方差 \(\sigma^2\) ,则协方差矩阵为 \(\boldsymbol{\Sigma}_i = \sigma^2 \boldsymbol{I},\;i=1,\cdots, c\) .

此时,有 \(\| \boldsymbol{\Sigma}_i \|=\sigma^{2d},\; \boldsymbol{\Sigma}_i^{-1}=\dfrac{1}{\sigma^2}\boldsymbol{I},\;i-1,\cdots, c\) .

(1)条件: \(\boldsymbol{\Sigma}_i = \sigma^2 \boldsymbol{I},\;p(\omega_i)=\dfrac{1}{c},\;i=1,\cdots, c\) 即各类先验概率都相等时,为最小欧氏距离分类器。

我们忽略所有与类别无关的常数项,只剩下带协方差矩阵的那一项,得到判别函数:

其中,欧氏距离的平方: \(\|\boldsymbol{x} - \boldsymbol{\mu}_i\|^2 = (\boldsymbol{x} - \boldsymbol{\mu}_i)^T(\boldsymbol{x} - \boldsymbol{\mu}_i)=\displaystyle\sum_{j=1}^d (x_j - \mu_{ij})^2\) .

判决规则:每个样本以它到每类样本均值的欧式距离平方的最小值确定其分类,即:

各类 \(d\) 维球状分布,判决超平面垂直于连接两类中心(类别均值向量)的连线。

可看作模板匹配:每个类有一个典型样本(即均值向量),称为模板;而待分类样本 \(\boldsymbol{x}\) 只需按欧氏距离计算与哪个模板最相似(欧氏距离最短)即可作决定。

(2)条件: \(\boldsymbol{\Sigma}_i = \sigma^2 \boldsymbol{I},\;p(\omega_i)\neq p(\omega_j)\) 即各类的先验概率未知,为线性分类器。

忽略与类别无关的常数项,得到判别函数——线性判别函数 LDF(Linear Discriminant Function):

判别函数为线性函数,决策面为超平面,决策面向先验概率小的类偏移。

协方差矩阵相等¶

假设各类协方差矩阵相等,但不再是前面特殊的对角阵形式,即: \(\boldsymbol{\Sigma}_i = \boldsymbol{\Sigma},\;i=1,\cdots, c\) .

(3) 条件: \(\boldsymbol{\Sigma}_i = \boldsymbol{\Sigma},\;p(\omega_i)=\dfrac{1}{c},\;i=1,\cdots, c\) 即各类先验概率都相等时,为最小马氏距离分类器。

马氏距离(Mahalanobis distance) \(d_M(\boldsymbol{x},\boldsymbol{\mu}_i) = \sqrt{(\boldsymbol{x} - \boldsymbol{\mu}_i)^T \boldsymbol{\Sigma}_i^{-1} (\boldsymbol{x} - \boldsymbol{\mu}_i)}\) .

判别函数为样本 \(\boldsymbol{x}\) 到类均值 \(\boldsymbol{\mu}_i\) 的马氏距离的平方,化简为:

几何上,具有同样概率密度函数的点的轨迹是同样大小和形状的超椭球面,中心由类均值 \(\boldsymbol{\mu}_i\) 决定。

各类 \(d\) 维椭球状分布,判决超平面通过两类中心的中点,但未必垂直于连接两类中心的连线。

(4)条件: \(\boldsymbol{\Sigma}_i = \boldsymbol{\Sigma},\;p(\omega_i)\neq p(\omega_j)\) 即各类的先验概率未知,仍然为线性分类器。

判别函数为线性函数,决策面为超平面,决策面向先验概率小的类偏移。

协方差矩阵不相等¶

最一般的情况。

(5)当 \(\boldsymbol{\Sigma}_i \neq \boldsymbol{\Sigma}_j,\;i \neq j\) 各个类的协方差矩阵都不相同。

忽略与判别函数无关的常数项,得到判别函数——二次判别函数 QDF(Quadratic Discriminant Function)

判别函数是关于 \(\boldsymbol{x}\) 的二次型,决策面为二次超曲面,可能是超球面、超椭球面、超抛物面、超双曲线或超平面。

上述部分内容参考贝叶斯决策理论和模式识别(贝叶斯决策)。

8.4 参数估计方法¶

频率学派和贝叶斯学派:

- 相同点:最大似然函数在频率学派和贝叶斯学派都具有重要的作用,其思想是认为已观测数据的概率分布是最大概率,最大概率对应的模型就是需要找的模型,“存在即合理”。

- 不同点:频率学派认为模型是一成不变的,即模型参数是常数,常使用的参数估计方法为极大似然估计 MLE;贝叶斯学派认为模型是一直在变的,当获取新的信息后,模型也相应的在改变,即模型参数是变量,用概率去描述模型参数的不确定性,常使用的参数估计方法为最大后验概率估计 MAP。

8.4.1 MLE¶

最大似然估计 MLE(Maximum Likelihood Estimation):已知随机变量属于某种概率分布的前提下,利用随机变量的观测值,估计出分布的一些参数值。即:“模型已定,参数未知”。

关键假设:样本值是独立同分布的。

最大似然估计:

其中 \(\theta\) 是模型参数,为标量或向量,具体取决于模型。其中 \(D\) 是观测数据, \(x_i\) 是第 \(i\) 个观测样本。

高斯分布假设的最大似然估计:

无偏估计样本的协方差矩阵:

8.4.2 MAP¶

最大后验估计 MAP(Maximum A Posteriori Estimation):给定模型形式和参数的先验分布,根据数据,找到在数据和先验下最可能的参数。

在给定数据样本的情况下,最大化模型参数的后验概率。根据已知样本,来通过调整模型参数使得模型能够产生该数据样本的概率最大,只不过对于模型参数有了一个先验假设,即模型参数可能满足某种分布,不再一味地依赖数据。参考自极大似然估计与最大后验概率估计 - 知乎。

最大后验概率估计可以从最大似然估计推导出来。

最大后验的实质就是对参数的每一个可能的取值,都进行极大似然估计,并根据这个取值可能性的大小,设置极大似然估计的权重,然后选择其中最大的一个,作为最大后验估计的结果。参考自最大后验(Maximum a Posteriori,MAP)概率估计详解_最大后验概率-CSDN博客。

最大后验估计:

高斯分布假设的最大后验估计(均值未知):

其中 \(\boldsymbol{\mu}_0\) 是先验均值向量, \(\boldsymbol{\Sigma}_0\) 是先验协方差矩阵, \(\boldsymbol{\Sigma}\) 是样本协方差矩阵。计算得出的 \(\boldsymbol{\mu}_n,\;\boldsymbol{\Sigma}_n\) 分别是后验均值向量和后验协方差矩阵。

8.4.3 GMM¶

混合高斯模型 GMM (Gaussian Mixture Model)

混合高斯模型比高斯模型具有更强的描述能力,但其需要的参数也成倍增加,实际中通常对节点方差矩阵结构进行约束:

混合分布的概率密度估计问题:

所有样本都来自于 \(K\) 种类别,且 \(K\) 已知,样本类别未被标记。每种类别的先验概率 \(p(\omega_i)\) 未知,类条件概率的数学形式已知 \(p(\boldsymbol{x}|\omega_i,\boldsymbol{\theta}_i)\) 但参数 \(\boldsymbol{\theta}_i\) 未知。

混合高斯分布一共有 \(K\) 个分布,并且对于每个观察到的 \(\boldsymbol{x}\) ,如果我们同时还知道它属于 \(1\sim K\) 中的哪一种分布,则我们可以根据最大似然估计求出每个参数。观察数据 \(\boldsymbol{x}\) 属于哪个高斯分布是未知的,这时需要采用 EM 算法。

EM 算法应用于混合高斯模型参数估计

期望最大值 EM 算法:

给定一些观察数据 \(\boldsymbol{x}\) ,假设 \(\boldsymbol{x}\) 符合如下混合高斯分布: \(p(x)=\displaystyle\sum_{k=1}^{K} \pi_k \mathcal{N}(\boldsymbol{x}|\boldsymbol{\mu}_k, \boldsymbol{\Sigma}_k)\) . 求混合高斯分布的参数 \(\boldsymbol{\theta}=\{\pi_k,\boldsymbol{\mu}_k,\boldsymbol{\Sigma}_k\}\) 的最大似然估计。

(1)初始化 \(K\) 个高斯分布参数 \(\boldsymbol{\mu}_k, \boldsymbol{\Sigma_k}\) ,初始化 \(\pi_k\) 并保证 \(\displaystyle\sum_{k=1}^{K} \pi_k = 1\)

(2)依据目前的高斯分布参数,对样本 \(\boldsymbol{x}\) 的类别隐藏变量 \(z_{nk}\) 求期望,则 \(\gamma(z_{nk})\) 表示第 \(n\) 个样本 \(\boldsymbol{x}_n\) 属于第 \(k\) 类的概率:

(3)对高斯分布参数求最大似然估计:

(4)迭代计算第2、3步,直到满足参数收敛条件或停止条件。

8.4.4 HMM¶

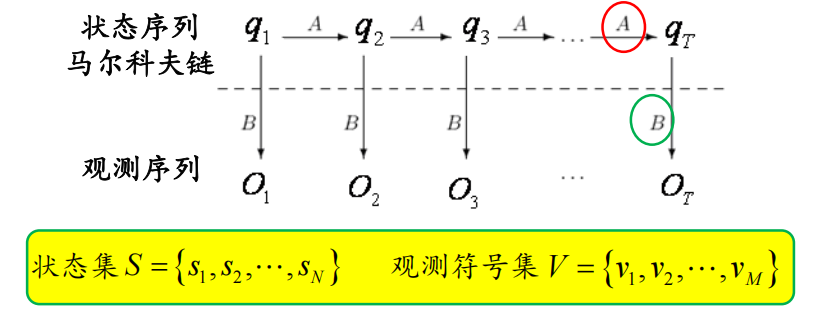

隐含马尔可夫模型 HMM (Hidden Markov Model)

数学基础¶

复习随机过程时间到😂

假设 \(Q = (q_1, q_2, \cdots, q_T)\) 是一取值于有限集合 \(S = \{s_1, s_2, \cdots, s_N\}\) 的随机变量序列,满足:

则称序列 \(Q\) 具有 Markov 性,为 Markov 链。

若进一步满足 \(P(q_{t+1} = s_k | q_t) = P(q_2 = s_k | q_1)\) ,则称序列 \(Q\) 是齐次 Markov 链。

齐次 Markov 链可以用状态转移概率矩阵 \(\boldsymbol{A}\) 和初始概率 \(\boldsymbol{\pi}\) 唯一确定表示:

隐含马尔可夫模型 HMM 是一个双重随机过程:

- 状态序列:是马尔可夫链,用转移概率描述。

- 观测序列:是一般随机过程,每一状态对应一个可以观察的事件,用观测概率描述。

状态集 \(S=\{s_1,s_2,\cdots,s_N\}\) ,即有 \(N\) 个不同状态。

观测符号集 \(V=\{v_1,v_2,\cdots,v_M\}\) ,即有 \(M\) 种不同的观测符号。

观测集 \(O=\{o_1,o_2,\cdots,o_T\},o_i\in V\) .

状态转移概率矩阵 \(\boldsymbol{A}\in\mathbb{R}^{N\times N}\) ,其中 \(a_{ij}\) 表示从第 \(i\) 个状态 \(s_i\) 转移到第 \(j\) 个状态 \(s_j\) 的概率。

观测概率矩阵 \(\boldsymbol{B}\in\mathbb{R}^{N\times M}\) ,其中 \(b_{ij}\) 表示在第 \(i\) 个状态 \(s_i\) 下,观测到第 \(j\) 个符号 \(v_j\) 的概率。

初始状态概率向量 \(\boldsymbol{\pi}\in\mathbb{R}^{1\times N}\) ,初始状态下位于第 \(i\) 个状态 \(s_i\) 的概率为 \(\pi_i\) .

在齐次马尔科夫条件下,某一时刻 \(t\) 的状态向量为 \(\boldsymbol{\pi}\boldsymbol{A}^t\) .

HMM 的基本元素:用三元组 \(\lambda = (\boldsymbol{\pi},\boldsymbol{A},\boldsymbol{B})\) 来描述:

Note

注意 \(\boldsymbol{\pi}\) 是行向量!矩阵 \(\boldsymbol{A},\,\boldsymbol{B}\) 均满足行和为1。

| 参数 | 含义 | 实例 |

|---|---|---|

| \(\boldsymbol{A}\) | 与时间无关的状态转移概率矩阵 | 类间转移概率 |

| \(\boldsymbol{B}\) | 给定状态下,观察值概率分布 | 给定类别,特征向量分布 |

| \(\boldsymbol{\pi}\) | 初始状态空间的概率分布 | 初始时选择类别的概率 |

HMM 的基本假设:

- 马尔可夫性: \(P(q_{t+1} | q_t, \cdots, q_1) = P(q_{t+1} | q_t)\) .

- 齐次性,状态转移概率与具体时刻无关: \(P(q_{t+1} | q_t ) = P(q_{\tau+1} | q_{\tau })\) ,对任意 \(t,\tau\) 成立。

- 观测序列独立性: \(P(O_1, \cdots, O_T | q_1, \cdots, q_T) = \prod_{t=1}^{T} P(O_t | q_t)\) .

HMM 的3个基本问题:

- 评估问题:

- 如何根据给定 \(O = \{O_1, O_2, \cdots, O_T\}\)和 \(\lambda\) 计算 \(P(O|\lambda)\) ?

- 即:模型参数 \(\lambda\) 已知,评估观测序列 \(O\) 出现的概率。

- 解码问题:

- 如何根据给定的 \(O,\,\lambda\) 计算最优路径 \(Q^*\) ?

- 即:模型参数 \(\lambda\) 和观测序列 \(O\) 已知,预测最可能出现的状态序列 \(Q^*\) .

- 学习问题:

- 如何根据观测序列样本集合 \(O_{\text{train}}\) 进行模型 \(\lambda\) 的参数估计?

- 即:给定观测序列的集合,训练模型参数,使得 \(P(O_{\text{train}}|\lambda)\) 最大化。

评估观测序列的概率¶

如何根据给定 \(O = \{O_1, O_2, \cdots, O_T\}\)和 \(\lambda\) 计算 \(P(O|\lambda)\) ?如何根据给定 \(O = \{O_1, O_2, \cdots, O_T\}\)和 \(\lambda\) 计算 \(P(O|\lambda)\) ?

即:模型参数 \(\lambda\) 已知,评估观测序列 \(O\) 出现的概率。

(1)直接计算方法

直接计算可能的状态序列及相应观测值概率。

计算复杂度为 \(O(TN^T)\) .

(2)前向计算法

定义前向变量:\(\alpha_t(i) = P(O_1, \cdots O_t, q_t = s_i | \lambda) ,\; 1\leqslant i \leqslant N,\,1 \leqslant t \leqslant T\) . 表示 \(t\) 时刻由第 \(i\) 个状态 \(s_i\) 生成观测 \(O_t\) 且前时刻序列为 \(O_1, \cdots, O_{t-1}\) 的概率。这里 \(\boldsymbol{\alpha}\in\mathbb{R}^{N}\) 是一个列向量,它的下表 \(t\) 代表时刻,括号里的 \(i\) 代表元素的位置索引。

我认为更规范更合理的表达方式是 \(\boldsymbol{\alpha}^{(t)}\in\mathbb{R}^{N}\) ,每一个前向变量表示为 \(\alpha^{(t)}_i \in \mathbb{R}\) .

同理 \(\alpha^{(t+1)}_j = P(O_1, \cdots O_{t+1}, q_{t+1} = s_j | \lambda)\) 表示 \(t+1\) 时刻由第 \(j\) 个状态 \(s_j\) 生成观测 \(O_{t+1}\) 且前时刻序列为 \(O_1, \cdots, O_t\) 的概率。

上式中,蓝色部分即为前向变量 \(\alpha^{(t)}_i\) ,红色部分状态转移概率 \(a_{ij}\) (利用到齐次马尔可夫性质),绿色部分为序列下一个观测值的观测概率 \(b_j(O_{t+1})\) (利用到观测序列的独立性),也即观测概率矩阵 \(\boldsymbol{B}\) 中第 \(j\) 行、状态 \(O_{t+1}\) 对应的那一列的元素。

具体算法步骤:

(Ⅰ) 初始化: \(\alpha^{(1)}_i = \pi_i b_i(O_1) ,\; 1 \leqslant i \leqslant N\) ,表示在 \(t=1\) 时刻由第 \(i\) 个状态生成观测 \(O_1\) 的概率。这样计算出的向量 \(\boldsymbol{\alpha}^{(1)}\) ,相当于初态 \(\boldsymbol{\pi}\) 和 \(\boldsymbol{B}(O_1)\) 列向量进行逐元素相乘 \(\boldsymbol{\alpha}^{(1)} =\left( \boldsymbol{\pi}^T \odot \boldsymbol{B}[:,O_1] \right)\) .

(Ⅱ) 递归:对于 \(t=1, \cdots, T-1\) ,计算:

上式中,中括号内部分 \(\left[ \displaystyle\sum_{i=1}^{N} \alpha^{(t)}_i a_{ij} \right]\) 将计算结果汇总起来后可以发现,实际上是做了这样一个矩阵相乘操作 \(\boldsymbol{A}^T\boldsymbol{\alpha}^{(t)}\) ,仍然返回一个列向量 \(\in\mathbb{R}^N\) . 然后再与 \(\boldsymbol{B}\) 中第 \(j\) 行、状态 \(O_{t+1}\) 对应的那一列的元素进行逐元素相乘,因此迭代过程实际上是进行了如下运算:

(Ⅲ) 终止:计算观测序列的总概率 \(P(O|\lambda) = \displaystyle\sum_{i=1}^{N} \alpha^{(T)}_i\) ,即为前向向量 \(\boldsymbol{\alpha}^{(T)}\) 所有元素之和。

(3)后向计算法

类似于前向计算法,我们还将后向向量写成 \(\boldsymbol{\beta}^{(t)}\) 的形式,与课件中不同。

定义后向变量:\(\beta^{(t)}_i = P(O_{t+1}, \cdots, O_T | q_t = s_i, \lambda) ,\; 1\leqslant i \leqslant N,\,1 \leqslant t \leqslant T\) . 表示 \(t\) 时刻由第 \(i\) 个状态 \(s_i\) 生成观测序列 \(O_{t+1}, \cdots, O_T\) 的概率。

同理有 \(\beta^{(t+1)}_j = P(O_{t+2}, \cdots, O_T | q_{t+1} = s_j, \lambda),\; 1\leqslant t \leqslant T-1\) 表示 \(t+1\) 时刻由第 \(j\) 个状态 \(s_j\) 生成观测序列 \(O_{t+2}, \cdots, O_T\) 的概率。

上式中,蓝色部分即为后向变量 \(\beta^{(t+1)}_j\) ,红色部分为状态转移概率 \(a_{ij}\) (利用到齐次马尔可夫性质),绿色部分为序列下一个观测值的观测概率 \(b_j(O_{t+1})\) (利用到观测序列的独立性),也即观测概率矩阵 \(\boldsymbol{B}\) 中第 \(j\) 行、状态 \(O_{t+1}\) 对应的那一列的元素。

具体算法步骤:

(Ⅰ) 初始化: \(\boldsymbol{\beta}^{(T)}=\boldsymbol{1}^{N\times 1}\) ,初值全部为 \(1\) .

(Ⅱ) 递归: \(\beta^{(t)}_i = \displaystyle\sum_{j=1}^{N}\beta^{(t+1)}_j a_{ij} b_j(O_{t+1}), \quad 1 \leqslant i \leqslant N,\; 1 \leqslant t \leqslant T-1\) . 相当于做矩阵运算:

(Ⅲ) 终止: \(P(O|\lambda) = \displaystyle\sum_{i=1}^{N} \pi_i b_i(O_1) \beta^{(1)}_i\) ,相当于做了逐元素相乘 + 内积运算:

上面的矩阵运算简化形式经过编写 MATLAB 程序验证是正确的。

解码最佳状态序列¶

如何根据给定的 \(O,\,\lambda\) 计算最优路径 \(Q^*\) ?

即:模型参数 \(\lambda\) 和观测序列 \(O\) 已知,预测最可能出现的状态序列 \(Q^*\) .

联合似然概率最大化:每一时刻状态序列出现相应观测值的可能达到最大

我们使用 Viterbi 算法,利用了动态规划的思想。

思想:记录 \(t\) 时刻出现状态 \(i\) 的最大可能路径及其对应概率,称为最大局部概率:

记 \(\varphi^{(t)}_j\) 代表 \(t\) 时刻为第 \(j\) 个状态时,对应前一时刻 \(t-1\) 的状态,与 \(O_t\) 无关。

具体算法步骤:

(Ⅰ) 初始化: \(\delta^{(1)}_i=\pi_i b_i(O_1),\;\varphi^{(1)}_i=0,\; 1\leqslant i \leqslant N\) .

其中第一步 相当于 做逐元素相乘操作 \(\boldsymbol{\delta}^{(1)} =\left( \boldsymbol{\pi}^T \odot \boldsymbol{B}[:,O_1] \right)\) 以及 \(\boldsymbol{\varphi}^{(1)}=\boldsymbol{0}^{N\times 1}\) .

初始时刻,路径尚未开始,节点局部概率 为 初始时刻在状态 \(i\) 发射观测符号 \(O_1\) 的概率。

(Ⅱ) 递归:对于 \(t=2,3,\cdots,T\) ,计算:

其中第一步相当于向量与矩阵逐元素相乘 \(\boldsymbol{\delta}^{(t-1)}\odot\boldsymbol{A}\) (把矩阵看作多个列向量,分别与同一个列向量主元素相乘,组成一个新的矩阵),然后每一列取最大值得到一个行向量 \(\max\left( \boldsymbol{\delta}^{(t-1)}\odot\boldsymbol{A} \right) \in\mathbb{R}^{1\times N}\) ,取转置变为列向量之后再和 \(\boldsymbol{B}[:,O_t] \in\mathbb{R}^N\) 列向量做逐元素相乘,得到 \(\boldsymbol{\delta}^{(t)}\) . 因此简化为矩阵运算形式:

而 \(\boldsymbol{\varphi}^{(t)}\) 就是在寻找矩阵 \(\boldsymbol{\delta}^{(t-1)}\odot\boldsymbol{A}\) 中每一列最大值时,那个最大值在其列向量中的索引。

转移概率 \(a_{ij}\) 与上一步的最大局部概率 \(\delta^{(t-1)}_i\) 相乘,记录其中最大的一个。

如果最优路径在 \(t\) 时刻到达节点 \(j\) ,则从起始时刻到达到该节点的最优路径对应 \(\delta^{(t-1)}_i\) 和 \(a_{ij}\) 乘积的最小值,并包含从 \(1\) 到 \(t-1\) 的到达节点 \(i\) 的最优路径。

(Ⅲ) 终止: \(P^*=\displaystyle\max_{1\leq i \leq N} \delta^{(T)}_i ,\; q^*_T = \arg\max_{1\leq i \leq N} \delta^{(T)}_i\) ,得到 \(t=T\) 时刻的最大局部概率 \(P^*\) 及其对应状态 \(q^*_T\) .

(Ⅳ) 回溯:从 \(q^*_T\) 开始, \(q^*_t=\boldsymbol{\varphi}_{t+1}(q^*_{t+1}),\;t=T-1,T-2,\cdots 1\) 向前回溯,得到最优路径 \(Q^* = (q^*_1, \cdots, q^*_T)\) .

\(\delta^{(T)}_i\) 对应最大值即为全局最优路径 \(Q^*\) 出现的概率,即为联合似然概率最大值。 \(q^*_T\) 为最优路径在 \(T\) 时刻状态,结合 \(\boldsymbol{\varphi}\) 从 \(T-1\) 时刻反向推演到 \(1\) 时刻可以获取最优路径。

学习模型参数问题¶

如何根据观测序列样本集合 \(O_{\text{train}}\) 进行模型 \(\lambda=(\boldsymbol{\pi},\boldsymbol{A},\boldsymbol{B})\) 的参数估计?

即:给定观测序列的集合,训练模型参数 \(\lambda\) ,使得 \(P(O_{\text{train}}|\lambda)\) 最大化。

Baum-Welch 算法是一种 EM 算法,是一种从不完全数据(样本特征序列与隐含状态序列的对齐关系未知)求解模型参数的最大似然估计方法:

(Ⅰ) 初始化 HMM 参数 \(\lambda_0\) ;

(Ⅱ) E 步(Expectation):利用给定的 HMM 参数求样本特征序列的状态对齐结果;

(Ⅲ) M 步(Maximization):根据上一步的状态对齐结果,利用最大似然估计更新 HMM 参数 \(\lambda\) ;

(Ⅳ) 重复 E 步、M 步,直到算法收敛: \(\log P(O|\lambda_{t+1}) - \log P(O|\lambda_t) < \text{threshold}\) .

给定模型 \(\lambda\) 和观测序列 \(O\) 的条件下:

首先利用前面定义过的前向变量和后向变量:

定义从状态 \(i\) 到 \(j\) 的转移概率:

\(\gamma_t(i) = \displaystyle\sum_{j=1}^{N} \xi_t(i,j) = P(q_t = i | O, \lambda)\) 表示 \(t\) 时刻处于状态 \(s_i\) 的概率。

\(\displaystyle\sum_{t=1}^{T-1} \gamma_t(i)\) 表示整个过程中从状态 \(s_i\) 转出的次数的预期。

\(\displaystyle\sum_{t=1}^{T-1} \xi_t(i,j)\) 表示整个过程中从状态 \(s_i\) 跳转至状态 \(s_j\) 的次数的预期。

则模型参数的重估公式为:

\(\hat{\pi}_i=\gamma_1(i)\) ,表示 \(t=1\) 时刻处于第 \(i\) 个状态 \(s_i\) 的概率。

直观理解:利用从状态 \(i\) 转移到状态 \(j\) 的频次作为 \(a_{ij}\) 的估计值;利用从状态 \(j\) 产生观测 \(k\) 的频次作为 \(b_{jk}\) 的估计值。

HMM 的应用:

基于 GMM-HMM 的语音识别。

手写文字识别。

2D/3D Talking Head.

8.5 系统及性能评测¶

8.5.1 模式识别系统¶

模式识别系统的结构:

输入 → 传感器 → 分割器 → 特征提取器 → 分类器 → 后处理器 → 输出

(1)传感器

例如:摄像机、麦克风阵列传感器。

因素:带宽、灵敏度、失真、信噪比、延迟等等。

(2)分割器

例如:传感器的感兴趣基元文本切割、脑电波的时长等等。关注部分与整体关系。

(3)特征提取器

类内一致性:来自同一类别的不同样本特征值相近。

类间差异性:来自不同类别的样本特征值有很大差异,如表征能力、鉴别性、特征维度。

例如:基于深度神经网络的特征表征学习。

(4)分类器

根据特征提取器提取的特征向量给被测试对象(样本)赋予类别标记。

例如:贝叶斯决策(最小欧式/马氏距离分类器)、HMM。例如:SVM、感知器模型、Logistic 回归。

(5)后处理器

根据上下文信息对分类进行调整。

模式识别系统实例:人脸认证/识别

- 数据准备:利用摄像头采集图像;从网络等开放媒体搜集数据;人工标注数据;划分训练集、验证集和测试集。

- 特征提取:基于深度网络的特征表征学习,包括深度神经网络设计、损失函数设计等。

- 分类器选取与训练:可以选择基于深度网络的分类决策、Bayes 决策、Logistic 回归、Fisher 线性判别、SVM 等。

- 分类决策:可以选择基于深度网络的分类决策。

- 系统部署。

8.5.2 系统性能评价¶

错误率(error rate)与准确率(accuracy):

错误率为分类错误的样本占样本总数的比例。假设 \(N\) 个样本中有 \(a\) 个样本分类错误,则 \(E=a/N\) . 准确率为“1减去错误率”,即 \(1-a/N\) .

误差(error):

学习器的实际预测输出与样本的真实输出之间的差异。分为:训练误差/经验误差(empirical error)、测试误差/泛化误差(generalization error)。

分类结果的混淆矩阵:

| 真实类别 \(\bigg\backslash\) 预测类别 | 正例 | 反例 |

|---|---|---|

| 正例 | TP (真正例) | FN (假反例) |

| 反例 | FP (假正例) | TN (真反例) |

召回率 Recall、精确率 Precision:

召回率是“实际为正例的样本中,有多少被预测为正例”,精确率是“预测为正例的样本中,实际有多少是真的正例”。

希望召回率高相当于是“宁可错杀,不可放过”,希望精确率高相当于是“宁可漏判,不可错杀”。召回率衡量了发出去的样本中有多少被“召回”了,精度则描述了预测时有多“精准”。

recision 和 recall 是不可兼得的。想要 recall 高,就要多预测,没那么自信的也预测为正样本,才能尽可能覆盖更多的原始正样本;而想要 precision 高,就要少预测,有十足把握才预测正样本,这样才能更精确。对于火灾这类问题而言,预测错的代价不高,而漏预测的代价很高,因此需要强调 recall,方法是降低预测正样本的阈值,使模型更倾向于预测正样本。

真阳性率 TPR(True Positive Rate),和召回率相同,代表在所有真实正样本中,模型正确预测为正的比例。假阳性率 FPR(False Positive Rate),在所有真实负样本中,被误判为正的比例,也就是漏抓坏人的概率:

ROC 曲线:

ROC(Receiver Operator Characteristic)曲线,称为受试者工作特征曲线或接收者操作特性曲线,是以假阳性率 FPR 为横坐标,以真阳性率 TPR 为纵坐标,绘制的曲线。

AUC(Area Under Curve)是 ROC 曲线下的面积,表示分类器的性能。AUC 的值范围在 0 到 1 之间,值越大表示分类器性能越好。AUC 用于衡量模型对正类和负类的区分能力,即:从所有正类和负类中随机选一个,模型将正类排在前面的概率。特点:与具体阈值无关;适合二分类问题。

什么样的 ROC 曲线代表高性能的模式识别系统?答:ROC 曲线越接近左上角越好,因为 FPR 越小越好,TPR 越大越好。

PR 曲线:

PR(Precision-Recall)曲线,是以召回率 recall 为横坐标,精度 precision 为纵坐标,绘制的曲线。

AP(Average Precision)是 PR 曲线下的面积,取值越大越好。AP 用于衡量模型在不同 recall 水平下的平均准确率,即:所有召回水平下,精度的加权平均(更关注排序前段的准确性)。多用于目标检测(如 COCO)或信息检索,常和 mAP(mean AP)配合使用(多个类别取平均)。

单次测试使用固定的阈值,计算出 recall 和 precision。多次测试使用不同的阈值,得到多组 precision 和 recall 值,就能绘制出 PR 曲线。

F-score:

F1-score 是精度和召回率的调和平均数,综合考虑了精度和召回率的平衡。公式为:

F-score 最理想的数值是趋近于 1,此时 precision 和 recall 都很高,接近于 1。

交叉验证 Cross Validation:

- 交叉验证是用来验证分类器的性能一种统计分析方法,将原始数据(dataset)进行分组,一部分做为训练集(training set),另一部分做为验证集(validation set)。

- K-折交叉验证(K-fold Cross Validation):将原始数据分成 \(K\) 组(一般是均分),将每个子集数据分别做一次验证集,其余的 \((K-1)\) 组子集数据作为训练集,这样得到 \(K\) 个模型。把这 \(K\) 个模型在最终验证集的分类准确率的平均数,作为分类器的性能指标。

- 留一法(Leave-One-Out):每个样本单独作为验证集,其余的 \((N-1)\) 个样本作为训练集。

关于过拟合/欠拟合、生成式模型/鉴别式模型,前面已经讨论过,可见 3 Machine Learning。

总结——八股文必备:

如何缓解过拟合:

- 模型层面:

- 降低模型的复杂度。

- L1, L2 范数正则化(Regularization)。其中 L1 范数正则化会让大部分参数趋于0,变得稀疏,具有特征选择效果;L2 范数正则化会让权重均匀压缩,约束空间趋于圆形。

- 权重衰减(Weight Decay),直接在梯度下降更新参数的时候加入一个线性衰减项。

- Dropout,训练过程中随机丢弃部分神经元。

- 批归一化/层归一化(Bacth Norm, Layer Norm),通过标准化减少内部协变量偏移,提高泛化能力。

- 提前停止(Early Stopping),在验证集误差不再下降时,提前结束训练。

- 训练策略层面:

- 交叉验证。

- 合理划分训练集、验证集。

- 集成学习,例如随机森林(Bagging),Boosting(XGBoost)。

- 迁移学习(Transfer Learning),使用大规模数据预训练的模型,再微调,能减少因小数据集导致的过拟合。

- 数据集层面:数据增强(例如图像裁剪旋转、语言时间拉伸、文本同义词替换)、数据清洗、增加训练集、噪声注入。

如何缓解梯度消失(Vanishing Gradient):

- 更换激活函数,例如使用 ReLU 及其变体。

- 减小网络层数。

- 使用残差连接,使得梯度能更好回传。

- Batch Norm 或 Layer Norm。

- 合理的参数初始化,例如 Xavier 初始化、He 初始化。

- 合适的优化器。

- 分层预训练。

- 使用辅助损失函数。

如何缓解梯度爆炸(Exploding Gradient):

- 更换激活函数。

- 减小网络层数。

- 梯度裁剪。

- Batch Norm 或 Layer Norm。

- 合适的学习率。例如学习率衰减、预热。

- L2 正则化。

- 权重衰减。

- 合适的优化器。

模型中常见的超参数:

- 模型结构方面:网络层数,网络宽度,激活函数,卷积核大小,池化方式,Dropout 比例

- 优化方面:优化器类型,学习率,批次大小 batch_size,权重衰减,动量参数。

- 训练方面:训练轮数(Epochs),损失函数,数据增强策略。

生成式模型和鉴别式模型:

- 生成式(能生成图像、文本、语音等数据):朴素贝叶斯(Naive Bayes),贝叶斯网络(Bayesian Networks),高斯混合模型 GMM,隐含马尔可夫模型 HMM,扩散模型 Diffusion Model,自回归生成式模型(例如 GPT),生成对抗网络(GAN, Generative Adversarial Network)。

- 鉴别式(分类和预测):逻辑回归(二分类),支持向量机 SVM,条件随机场(CRF, Conditional Random Field),决策树/随机森林,感知机(Perceptron),大多数神经网络(CNN, RNN, LSTM, GRU),判别式 Transformer(例如 BERT)。

机器学习/深度学习的主要任务:

- 监督学习:有标注数据,即输入输出配对。

- 分类,输出是离散值。

- 回归,输出是连续值。

- 无监督学习:无标签,只学习输入数据。

- 聚类,把样本分组。

- 降维,从高维数据中提取低维表示,例如 PCA、t-SNE。

- 半监督学习:少量有标签数据 + 大量无标签数据。

- 自监督学习:用数据本身构造监督信号。目前主流的预训练方法。

- 强化学习:通过与环境交互,学习最大化长期奖励的策略。

常见神经网络的用途:

- CNN 多用于图像分类。因为图像的特点有:局部相关性,平移不变性和高维度。而 CNN 的优势为:卷积核能捕捉局部空间特征(边缘、角点、纹理),权重共享(同一个卷积核扫描整张图,减少参数,增强平移不变性),具有层次化特征(浅层学到边缘,深层学到复杂图案)。

- RNN 和 Transformer 多用于文本/序列处理。因为文本具有的特点:时序性,变长性,长期依赖性。

- RNN 的优势:递归结构有“记忆”,隐状态能传递历史信息;天然支持变长输入,逐步处理;改进型 LSTM/GRU 引入门控机制,解决梯度消失/爆炸问题,能捕捉长距离依赖。

- Transformer:自注意力机制(Self-Attention),每个位置都能直接和任意位置建立联系,可以高效建模长距离依赖;高度并行化,能在 GPU 上高效训练;可扩展性,可堆叠多层、扩展到大规模数据(GPT、BERT)。

常见的 Transformer 类型:

- Encoder:得到整段输入的全局表示,一个 token 可以看到整个序列。用于分类、序列标注、检索。例如 BERT, RoBerta, ALBERT, Reformer, FlauBERT, CamemBERT, Electra, MobileBERT, Longformer.

- Decoder:每个 token 只能看到它左边的内容,输出是逐步生成的序列,一步步预测下一个 token。适合文本生成。例如 GPT series, Transformer-XL, XLNet, DialoGPT.

- Encoder-Decoder:输入和输出是两个不同序列,适合序列到序列任务。用于机器翻译、摘要生成、问答系统,例如原始 Transformer, BART, mBART, XLM, T5, XLM-RoBerta, Pegasus.